Asistăm în timp real la modul în care Europa își consolidează apărarea Groenlandei. Dintr-o dată, mass-media nu mai menționează deloc Ucraina, iar guvernele din întreaga Europă sunt vizibil mai puțin vocale în ceea ce privește trimiterea de unități militare în Ucraina, conform European Conservative

Alții pot specula asupra motivelor acestei schimbări radicale în orientarea strategică a apărării; dacă există un lucru care iese în evidență aici, acesta este natura strict limitată a capacităților militare ale Europei. Este aproape ca și cum Europa nu ar avea resursele necesare atât pentru a apăra Groenlanda, cât și pentru a se angaja militar în Ucraina.

Lăsând la o parte aspectele retorice, întrebările privind desfășurarea de trupe militare în Groenlanda și Ucraina ne reamintesc în mod clar un alt aspect al noilor ambiții ale Europei de a se apăra. Europa se confruntă cu o provocare financiară formidabilă dacă dorește să-și realizeze visurile de putere militară care există în prezent în mai multe capitale ale UE.

Așa cum am explicat în luna mai, guvernele europene ar trebui să se îndatoreze profund pentru a atinge obiectivul adesea discutat de 5% din PIB pentru cheltuielile de apărare:

În 2023, cele 27 de state membre ale UE au cheltuit 227 de miliarde de euro pentru apărare. Aceasta a reprezentat 1,3% din PIB-ul total al acestora. Dacă bugetele lor de apărare ar fi fost de 5% din PIB, ar fi cheltuit 860 de miliarde de euro, sau 378 de euro pentru fiecare 100 de euro cheltuiți efectiv pentru apărare.

Creșterea ar varia foarte mult între statele membre, cu o creștere de 60% a bugetului de apărare al Letoniei și o creștere de 1.954% în Irlanda. Cu toate acestea, în fiecare dintre cele 27 de state membre ale UE, creșterea bugetului de apărare va fi cea mai dificilă problemă de politică fiscală în 2026 – cu condiția, desigur, ca aceste țări să nu renunțe la planurile lor îndrăznețe de consolidare a puterii militare.

Pe baza calculelor mele din luna mai, datoria suplimentară pe care ar trebui să o acumuleze se ridică la 653 de miliarde de euro. S-ar putea să nu pară foarte mult, având în vedere că, în 2024, datoria publică brută consolidată a celor 27 de state membre ale UE era de 14,5 trilioane de euro. Cu toate acestea, devine o provocare destul de mare când ne uităm la creșterile anuale ale datoriei totale.

În ultimii zece ani, 2015-2024, pentru care Eurostat dispune de cifre detaliate privind cheltuielile publice, cele 27 de state membre ale UE au adăugat 432,4 miliarde de euro pe an la datoria lor. Cu toate acestea, 57 % din această creștere a datoriei a fost acumulată în ultimii patru ani; numai în 2024, UE-27 a adăugat 598,4 miliarde de euro la datoria sa.

Având în vedere aceste cifre, creșterea cheltuielilor militare necesară pentru atingerea obiectivului de alocare a 5 % din PIB pentru apărare devine o provocare și mai mare. Chiar dacă cele 27 de state membre ale UE decid să își mărească bugetele de apărare în mod gradual – să zicem, cu un sfert pe an – aceasta înseamnă totuși că trebuie să își mărească împrumuturile anuale cu 25-30 %.

Nu este o cerință minoră pentru piața internațională a datoriilor, mai ales că economia europeană în ansamblu se află într-o situație precară și abia crește. Acest lucru face ca adăugarea unei noi datorii să fie o provocare din punctul de vedere al bonității; fiecare miliard de euro adăugat la împrumuturile „obișnuite” ale UE-27 va declanșa o creștere rapidă a costurilor datoriei.

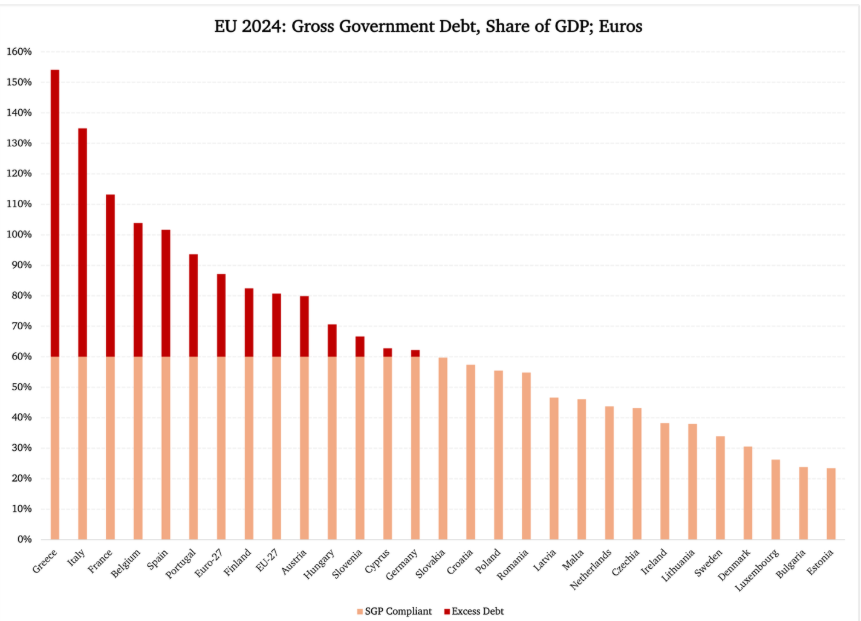

De fapt, toate statisticile relevante se opun creșterii împrumuturilor UE. Începând cu limita de îndatorare a uniunii, 14 dintre cele 27 de state membre încalcă în prezent limita de îndatorare de 60 % din PIB, consacrată în documentele fondatoare ale UE. Figura 1 prezintă datoriile care depășesc limita de 60 %, marcate cu roșu:

Figura 1

Sursa datelor brute: Eurostat

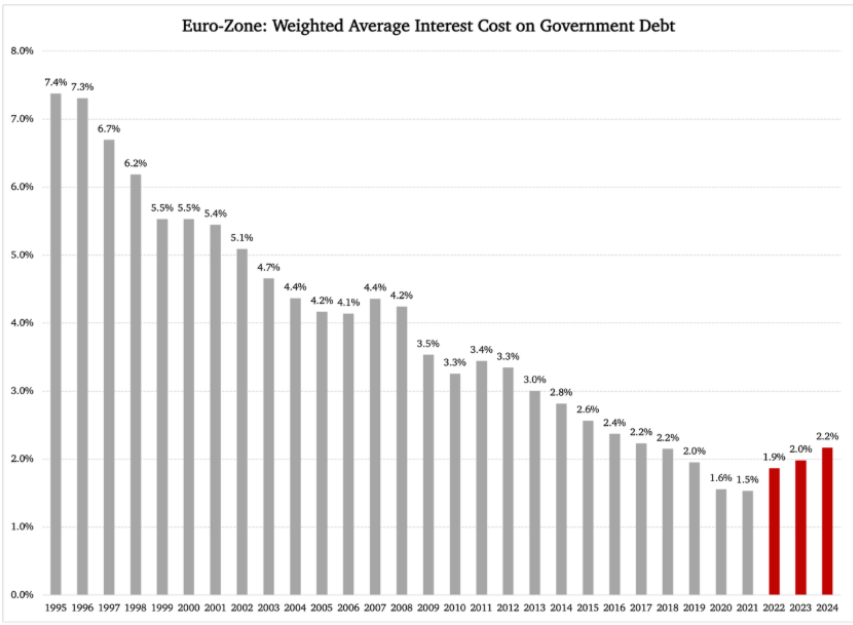

Având în vedere aceste cifre, este dificil de înțeles de ce investitorii internaționali – în special cei instituționali mari – ar dori să-și mărească expunerea la datoria suverană europeană. Argumentul în favoarea împrumuturilor pentru apărarea europeană nu este întărit de faptul că tendința costurilor pentru datoria existentă a început deja să crească. După mulți ani de scădere a costurilor dobânzilor, începând din 2021, UE-27 a înregistrat o creștere lentă, dar constantă a costurilor împrumuturilor.

Figura 2 prezintă cifrele; ne referim aici în mod specific la zona euro, deoarece există date mai complete disponibile pentru această zonă geografică. UE în ansamblu prezintă de fapt costuri ușor mai ridicate:

Figura 2

Sursa datelor brute: Eurostat

De remarcat că în ultimii trei ani costul mediu al dobânzii a crescut. Această creștere provine, desigur, dintr-un nivel extrem de scăzut, dar asta nu ușurează viața factorilor de decizie în materie de politică fiscală din statele membre îndatorate ale UE. Dimpotrivă: ratele scăzute cu care s-au obișnuit în ultimii ani au funcționat ca niște momeli, determinându-i să se îndatoreze și mai mult decât ar fi făcut-o în alte condiții. Ei și-au ajustat finanțele publice și politica fiscală pornind de la premisa că ratele dobânzilor vor rămâne scăzute în viitorul previzibil.

Desigur, nu este cazul, mai ales dacă statele UE vor adăuga 25-30% la împrumuturile lor anuale.

Din două motive, în viitor vor fi rate mai mari de plătit, primul fiind presiunea menționată anterior din partea creditorilor din ce în ce mai precauți, care văd că UE își crește datoria fără a avea planuri de a remedia deficitele bugetare.

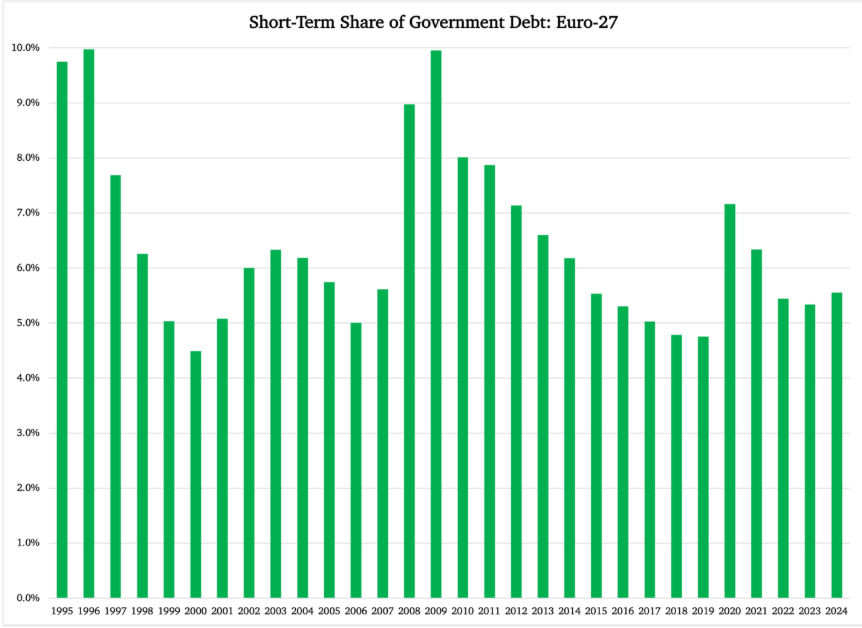

Al doilea motiv are legătură cu structura împrumuturilor la care trebuie să recurgă un guvern aflat sub presiune. În Europa, precum și în Statele Unite, o creștere rapidă a nevoii guvernului de a împrumuta – „rapidă” referindu-se la o perioadă de 2-4 ani – este de obicei satisfăcută printr-o creștere majoră a emisiunii așa-numitei datorii publice pe termen scurt. Această datorie constă în bonuri de trezorerie cu scadență cuprinsă între 3 și 11 luni; cu alte cuvinte, mai puțin de un an.

Datoria cu scadență scurtă este problematică, în parte din cauza necesității de a reînnoi frecvent datoria și în parte din cauza faptului că tinde să aibă un cost ridicat, adică un randament sau o rată a dobânzii ridicată, în raport cu frecvența ridicată. În plus, de fiecare dată când un guvern trebuie să emită o nouă datorie, bonitatea sa este reevaluată de piață. Cu cât datoria este reemise mai frecvent, cu atât este mai mare riscul ca creditorii să agraveze veștile proaste sau cifrele problematice, forțând astfel creșteri compensatorii ale ratei dobânzii.

Figura 3 prezintă evoluția ponderii datoriei publice cu scadență scurtă în totalul datoriei publice din UE în ultimii 30 de ani. Se remarcă două episoade: creșterea bruscă a ponderii datoriei pe termen scurt în perioada de recesiune profundă din 2008-2010 și creșterea la fel de bruscă în perioada pandemiei din 2020.

Cu toate acestea, există o diferență semnificativă între aceste două episoade:

Figura 3

Sursa datelor brute: Eurostat

După Marea Recesiune de acum 15 ani, ponderea pe termen scurt a datoriei publice totale în UE a revenit la nivelurile scăzute anterioare. Acest lucru nu s-a întâmplat după pandemie: dimpotrivă, observăm o creștere foarte recentă a ponderii pe termen scurt în 2024.

Rămâne de văzut dacă aceasta va prevala, dar dacă da, va contribui cu siguranță la creșterea costurilor oricărei majorări a datoriei pe care o planifică statele membre ale UE. În orice caz, UE ar putea fi forțată să se bazeze în mod predominant, chiar exclusiv, pe datoria pe termen scurt de către creditorii care consideră natura pe termen scurt a datoriei ca o poliță de asigurare împotriva riscurilor de credit în creștere. Niciun investitor de pe piața datoriei publice nu dorește să ajungă din nou într-o situație „grecească”.